Vermögensnachfolge bei Grundstücken: Steuerwerte "springen" alle 1-2 Jahre

Warum alle zwei Jahre ein idealer Zeitpunkt für Grundstücksübertragungen kommt...

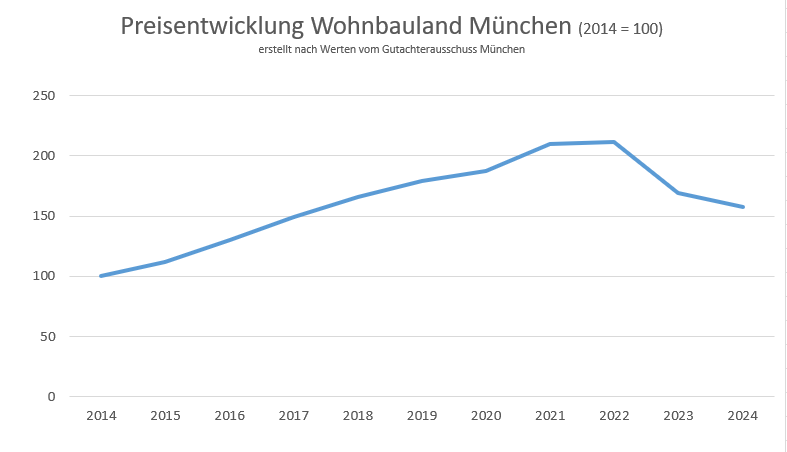

Es hat sich herumgesprochen: die Grundstückspreise steigen. Während die Preise in den letzten Jahren rapide gestiegen sind, v.a. in und in der Nähe von Ballungsräumen, zeigt aber die Statistik, dass Grundstückspreise jedenfalls über längere Zeiträume praktisch immer (stärker als die Inflation) ansteigen.

Wohnbaulandpreise München 2014-2024

Die Bodenpreise schlagen in die Grundstücksbewertung durch:

Basiswert in der steuerlichen Grundstücksbewertung ist praktisch immer der sog. Bodenrichtwert. Dabei geht es jeweils um den Wert, der zum Schenkungs-/Erbzeitpunkt von den Gutachterausschüssen "zuletzt zu ermitteln war" (§ 179 S. 3 Bewertungsgesetz, BewG).

Diese Werte werden nur alle 1-2 Jahre auf den Stichtag 31.12. ermittelt und werden dann unverändert bis zum nächsten Stichtag bei der steuerlichen Bewertung angewandt.

Das bedeutet: eine Übertragung z.B. gerade noch im Dezember wird im Steuerwert mit dem (fast ein Jahr, manchmal zwei Jahre) alten Bodenrichtwert bewertet! Eine Übertragung ein paar Tage später im Januar dagegen bekommt steuerlich schon den neuen Bodenrichtwert - Unterschiede in den letzten Jahren: bis zu 20%. Wichtig: der konkrete Effekt ist vom Grundstück abhängig, besonders ausgeprägt ist er allerdings bei Einfamilien-/Zweifamilienhäusern.

Daher gilt: "Geben Sie mit warmer Hand, nicht erst mit kalter Hand!" - bedeutet: je nach konkreter familiärer Lage möglichst frühzeitig die jeweils aktuelle Grundstücksbewertung nutzen und in die

nächste (oder auch übernächste/Enkel!) Generation übertragen. Neben der Ausnutzung von Freibeträgen in der Schenkungsteuer (z.B. pro Elternteil pro Kind 400.000 Euro, pro Großelternteil pro

Enkel: 200.000 Euro) gibt es einige Gestaltungen, um sich die Bewertung "per heute" auch teilweise in Zukunft zu sichern - wir beraten Sie gerne.

Hier finden Sie noch einige Hinweise zur Gestaltung einer solchen Übertragung im Wege der "vorweggenommenen Erbfolge".

Sie finden unseren Beratungsprozess hier.

Bei Interesse: in diesem Artikel ist der Verlauf der Grundstückspreise (München) ab 1974 dargestellt.

Das können wir für Sie tun:

- Wir beraten Sie umfassend im Erbrecht/Erbschaftsteuer zu allen gestaltenden Erbrechtsfragen, z.B. Entwurf von Testamenten, Schenkungen und Nachfolgelösungen

- Steuerliche Optimierung und Vermögensnachfolgegestaltungen

- Ausnutzung von Steuerfreibeträgen

- Unterstützung im Erbfall, z.B. Erbscheinsbeantragung, Abwicklung von Testamenten (Vermächtnisse, Pflichtteil, Erbengemeinschaft, Teilungsanordnungen)

- Prozessuale Durchsetzung Ihrer Ansprüche

- Erbschaftsteuerliche Optimierung und Fertigung der Erbschaftsteuererklärungen

- Special: Steuerliche Bewertung von Vermögen, inbesondere Grundstücken und Betriebsvermögen (für Schenkungsteuerplanungen oder in Erbfällen für Erbschaftsteuererklärung) - RA/StB Harald Zankl ist zugleich Sachverständiger für die Bewertung von Grundstücken (DEKRA D1)

Unser Ziel: Generationen verbinden – Steuern und Recht optimieren!

Ihre Partner bei der Abwicklung von Nachlassfällen mit Amtsgericht, Finanzamt und Miterben und in der Vermögensnachfolge:

Rechtsanwalt und Steuerberater

Steuerberater

Haftungsausschluss

Die obigen Ausführungen stellen nur generelle, informative Anmerkungen zum Thema dar und ersetzen keine Beratung im Einzelfall. Trotz sorgfältiger Zusammenstellung sind Fehler nicht ganz auszuschließen. Für Fehler wird daher keine Haftung übernommen.