Schenkung Grundstück/Immobilie - große Werte mit vielen Möglichkeiten

Warum Grundstücke schenken und nicht vererben?

Früher war es die Regel: im Testament wurde beim Ableben das gesamte Vermögen verteilt. Regelmäßig erbte zuerst der Ehegatte (allein), danach die Kinder, sog. Berliner Testament. Befinden sich größere Werte im Nachlass, führt das Berliner Testament in eine Steuerfalle.

In steigenden Immobilienmärkten ist es aber nicht erst ein Berliner Testament, sondern allein der (stark) steigende Grundstückspreis, der steuerlich zum Problem wird. Grundstücke müssen (steuerlich) bewertet werden, wofür es je nach Grundstücksart verschiedene Methoden gibt.

Die Methoden sind abgeleitet aus der "normalen" Grundstücksbewertung für Verkaufszwecke (St´ichwort "Verkehrswert"), führen aber aus verschiedenen Gründen immer noch zu einer etwas, zum Teil auch deutlichen, niedrigeren Bewertung im Vergleich zum möglichen Verkaufspreis.

Neben der korrekten Bewertung ist das Steuerproblem dabei aber bereits allein der starke Anstieg der Preise (dazu siehe unten zwei Übersichten für München).

Vermögensnachfolge: Stellen Sie sich vor, Sie sind aktuell in etwa 60 Jahre alt. Extrapoliert man nun die Entwicklung allein recht vorsichtig auf Ihre statistische Lebensdauer (rund 85 Jahre), also ca. auf das Jahr 2050 und bedenkt die steuerliche Ankoppelung der Bewertung an die Verkehrswerte - ergibt sich recht klar eines der Gestaltungsziele: Übertragung von Immobilien in steigenden Märkten möglichst frühzeitig in die nächste Generation.

Hier finden Sie noch einige Hinweise zur Gestaltung einer solchen Übertragung im Wege der "vorweggenommenen Erbfolge".

Daher gilt: "Geben Sie mit warmer Hand, nicht erst mit kalter Hand!" - bedeutet: je nach konkreter familiärer Lage möglichst frühzeitig die jeweils aktuelle Grundstücksbewertung nutzen und in die nächste (oder auch übernächste/Enkel!) Generation übertragen. Neben der Ausnutzung von Freibeträgen in der Schenkungsteuer (z.B. pro Elternteil pro Kind 400.000 Euro, pro Großelternteil pro Enkel: 200.000 Euro) gibt es einige Gestaltungen, um sich die Bewertung "per heute" auch in Zukunft zu sichern - wir beraten Sie gerne.

Sie finden unseren Beratungsprozess hier.

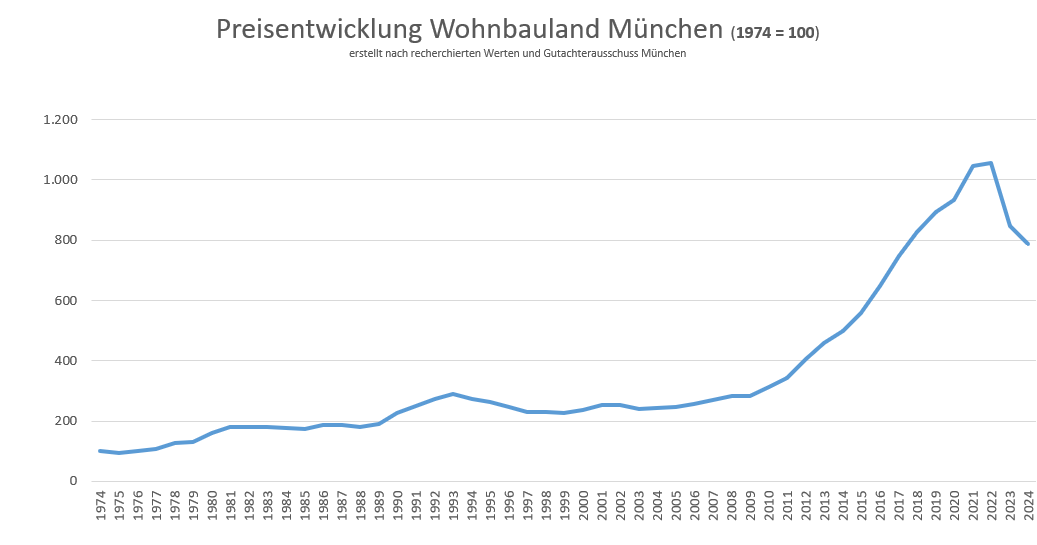

Wohnbaulandpreise München 1974 - 2024

Startwert in 1974 = 100

Im Überblick:

1974-1980: Faktor 2,0

1980-1990: Stagnation

1990-2000: Faktor 1,5

Gesamt: 1974-2000: ca. Faktor 2,5

2000-2009: Stagnation

Ab Finanzkrise 2008/2009: sehr starker Anstieg

Einbruch 2022/2023

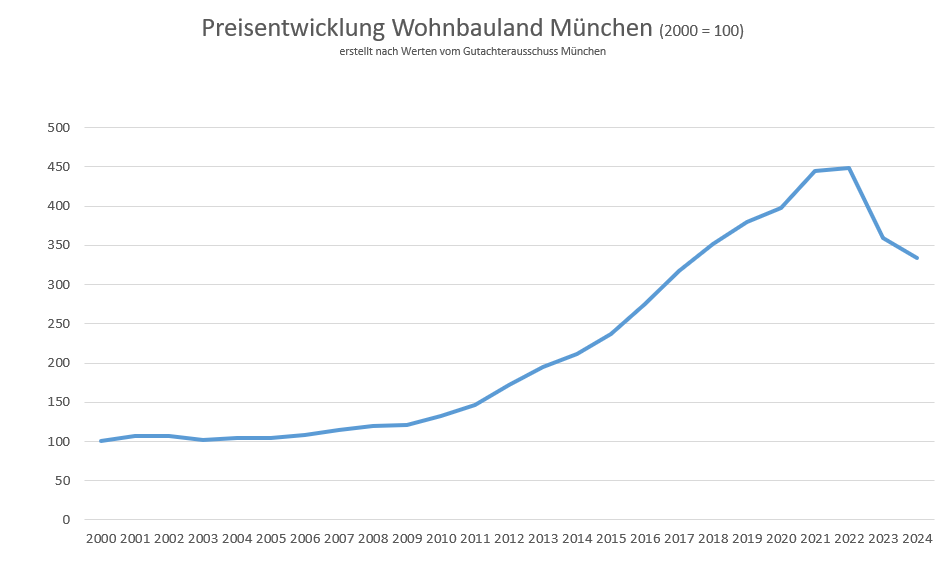

Wohnbaulandpreise München 2000 - 2024

Startwert in 2000 = 100

Wohnbaulandpreise München 2014 - 2024

Startwert in 2014 = 100

Das können wir für Sie tun:

- Wir beraten Sie umfassend im Erbrecht/Erbschaftsteuer zu allen gestaltenden Erbrechtsfragen, z.B. Entwurf von Testamenten, Schenkungen und Nachfolgelösungen

- Steuerliche Optimierung und Vermögensnachfolgegestaltungen

- Ausnutzung von Steuerfreibeträgen

- Unterstützung im Erbfall, z.B. Erbscheinsbeantragung, Abwicklung von Testamenten (Vermächtnisse, Pflichtteil, Erbengemeinschaft, Teilungsanordnungen)

- Prozessuale Durchsetzung Ihrer Ansprüche

- Erbschaftsteuerliche Optimierung und Fertigung der Erbschaftsteuererklärungen

- Special: Steuerliche Bewertung von Vermögen, inbesondere Grundstücken und Betriebsvermögen (für Schenkungsteuerplanungen oder in Erbfällen für Erbschaftsteuererklärung) - RA/StB Harald Zankl ist zugleich Sachverständiger für die Bewertung von Grundstücken (DEKRA D1)

Unser Ziel: Generationen verbinden – Steuern und Recht optimieren!

Haftungsausschluss

Die obigen Ausführungen stellen nur generelle, informative Anmerkungen zum Thema dar und ersetzen keine Beratung im Einzelfall. Trotz sorgfältiger Zusammenstellung sind Fehler nicht ganz auszuschließen. Für Fehler wird daher keine Haftung übernommen.